SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. CamarillaDaily

Размер защитного спрэда при трейлинг-стопе

- 11 декабря 2011, 00:13

- |

Озаботился сегодня вопросом: Трейлинг-стоп, какой использовать размер защитного спрэда? То есть размер отката цены, при котором нужно закрывать прибыльную сделку. И с какого момента включать трал?

(Да простят меня математики! Вышку за 17 лет забыл окончательно, поэтому рассуждения дилетантские...)

Рассмотрим этот вопрос с точки зрения вероятностей.

1. Исходим из постулата случайного движения цены. То есть в каждый момент времени вероятности направления движения цены принимаем равными 0,5. Случай, когда цена остается там же — рассматриваем, как нахождение в том же моменте времени, то есть не рассматриваем.

2. Движение цены в каждый момент времени происходит на 1 тик. Тик может быть равен тику цены инструмента, или N тиков инструмента — неважно, главное рассматриваем постоянно 1 тик.

3. Берем ситуацию, когда размер стоп-лосса равен 1-му тику, защитный спрэд для трейлинг стопа также равен 1-му тику.

4. Стоп-лосс и защитный спрэд имеют постоянную величину.

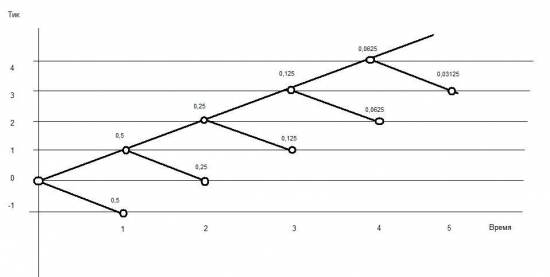

Получаем следующую картинку для покупки в момент времени 0:

В момент времени 1 — вероятность движения цены вверх составляет 0,5, вероятность стопа — также 0,5. Так как мы закрываем сделку при откате цены на 1 тик, то результат здесь = -1 с вероятностью 0,5, результат = -0,5

В момент 2 — вероятность срабатывания трейлинга — 0,25 с результатом 0, результат = 0.

В момент 3 — вероятность срабатывания трала — 0,125 с результатом 1 и 0,25 с результатом 0, результат = 0,125*1+0,25*0=0,125.

В момент 4 — вероятность срабатывания трала — 0,0625 с результатом 2, 0,125 с результатом 1 и 0,25 с результатом 0, результат = 0,0625*2+0,125*1+0,25*0=0,25.

В момент 5 — результат = 0,34375.

В момент 6 — результат = 0,40625.

И т.д.

В момент 21 — результат = 0,49999.

Вероятность получения результата, равного 1-му тику с возрастанием количества прибыльных тиков асимптотически стремится к 0,5.

Вывод. Получить статистическое преимущество при использовании трейлинг стопа, по определению невозможно. НО… Если защитный спрэд трала сделать БОЛЬШЕ первоначального стопа, то мы попадаем в ситуацию, когда проигрываем статистически, то есть вероятность получения прибыли в 1 тик равна уже не 0,5, а всегда меньше. Поэтому получается, что трейлинг стоп нужно включать только при достижении ценой уровня, превышающего цену сделки НА ВЕЛИЧИНУ СТОПА. А далее, защитный спрэд должен быть МЕНЬШЕ величины первоначального стопа.

В любом случае, при данном подходе — равновероятностном движении цены — вероятность прибыли = вероятности убытка. Но нашей задачей было выяснить как не ухудшать ситуацию. А для этого, повторюсь:

1. Трал включается при достижении ценой уровня не меньше стопа.

2. Защитный спрэд трала — не больше стопа.

3. В идеале — защитный спрэд увеличивается от 0 до размера стопа (1-го тика) прямопропорционально удалению цены от цены сделки.

(Прошу правильно понять выводы — это не утверждения, а скорее темы к размышлению...)

(Да простят меня математики! Вышку за 17 лет забыл окончательно, поэтому рассуждения дилетантские...)

Рассмотрим этот вопрос с точки зрения вероятностей.

1. Исходим из постулата случайного движения цены. То есть в каждый момент времени вероятности направления движения цены принимаем равными 0,5. Случай, когда цена остается там же — рассматриваем, как нахождение в том же моменте времени, то есть не рассматриваем.

2. Движение цены в каждый момент времени происходит на 1 тик. Тик может быть равен тику цены инструмента, или N тиков инструмента — неважно, главное рассматриваем постоянно 1 тик.

3. Берем ситуацию, когда размер стоп-лосса равен 1-му тику, защитный спрэд для трейлинг стопа также равен 1-му тику.

4. Стоп-лосс и защитный спрэд имеют постоянную величину.

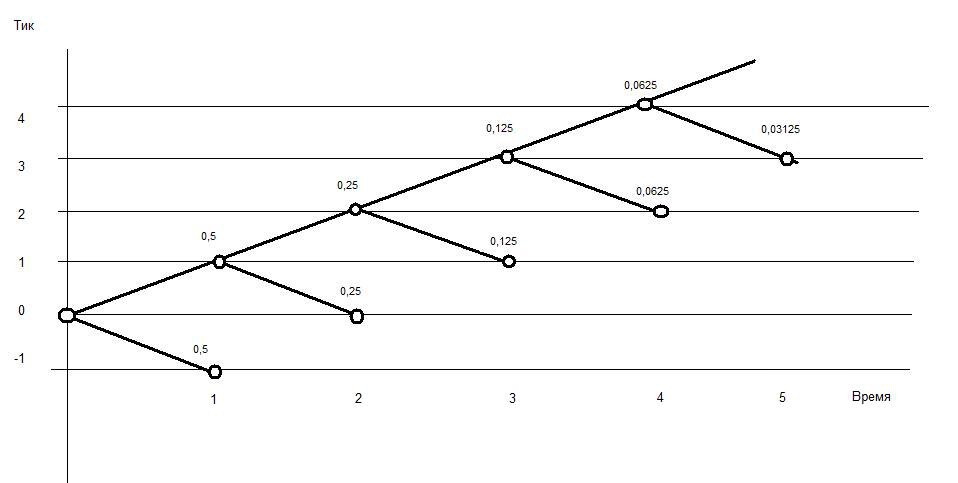

Получаем следующую картинку для покупки в момент времени 0:

В момент времени 1 — вероятность движения цены вверх составляет 0,5, вероятность стопа — также 0,5. Так как мы закрываем сделку при откате цены на 1 тик, то результат здесь = -1 с вероятностью 0,5, результат = -0,5

В момент 2 — вероятность срабатывания трейлинга — 0,25 с результатом 0, результат = 0.

В момент 3 — вероятность срабатывания трала — 0,125 с результатом 1 и 0,25 с результатом 0, результат = 0,125*1+0,25*0=0,125.

В момент 4 — вероятность срабатывания трала — 0,0625 с результатом 2, 0,125 с результатом 1 и 0,25 с результатом 0, результат = 0,0625*2+0,125*1+0,25*0=0,25.

В момент 5 — результат = 0,34375.

В момент 6 — результат = 0,40625.

И т.д.

В момент 21 — результат = 0,49999.

Вероятность получения результата, равного 1-му тику с возрастанием количества прибыльных тиков асимптотически стремится к 0,5.

Вывод. Получить статистическое преимущество при использовании трейлинг стопа, по определению невозможно. НО… Если защитный спрэд трала сделать БОЛЬШЕ первоначального стопа, то мы попадаем в ситуацию, когда проигрываем статистически, то есть вероятность получения прибыли в 1 тик равна уже не 0,5, а всегда меньше. Поэтому получается, что трейлинг стоп нужно включать только при достижении ценой уровня, превышающего цену сделки НА ВЕЛИЧИНУ СТОПА. А далее, защитный спрэд должен быть МЕНЬШЕ величины первоначального стопа.

В любом случае, при данном подходе — равновероятностном движении цены — вероятность прибыли = вероятности убытка. Но нашей задачей было выяснить как не ухудшать ситуацию. А для этого, повторюсь:

1. Трал включается при достижении ценой уровня не меньше стопа.

2. Защитный спрэд трала — не больше стопа.

3. В идеале — защитный спрэд увеличивается от 0 до размера стопа (1-го тика) прямопропорционально удалению цены от цены сделки.

(Прошу правильно понять выводы — это не утверждения, а скорее темы к размышлению...)

теги блога CamarillaDaily

- 123 инсайдер

- Qpile

- quik

- Wealth-Lab

- биржа

- Василий Олейник

- Достало

- ДУ

- Мультик

- налоги брокер

- опрос

- оффтоп

- прогнозы

- программирование торговых роботов

- проскальзывание

- профессионал

- психология

- психология в трейдинге

- рейтинг

- роботостроение

- рынок

- сайт

- системная торговля

- системность

- смартлаб

- спорт

- стихи

- стопы

- ТА

- тарифы

- тестирование систем

- торговые роботы

- трейлинг стоп

- философия

- ХЗ

- Чушь

- Юмор

Думайте в сторону учета тренда и тактической волатильности — будет щастье.

Если исходить из случайного распределения цен, то получить преимущество невозможно в принципе.

пользую иногда трейл.

1. для получения прибыли входить в рынок нужно в те моменты, когда появляется направленное движение (тренд)

2. трейлинг стоп должен быть равен трем среднеквадратическим отклонениям изменения цены за период, равный предполагаемому времени, оставшемуся до окончания тренда.

3. т.к. этот период со временем уменьшается, то и трейлинг стоп должен со временем сокращаться, в идеале приближаясь к нулю к моменту окончания тренда.