SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. option-systems

ОПЦИОНЫ: Per aspera ad Astra (часть 3)

- 16 ноября 2011, 19:00

- |

- Александр Шадрин

начало тут http://smart-lab.ru/blog/23658.php

http://smart-lab.ru/blog/23859.php

Третий этап.

13 сентября 2011 года можно условно назвать началом третьего этапа — работы по новому! Сейчас работаю на календарных спрэдах! Точнее, я и ранее использовал календарные спрэды, но сейчас работаю ТОЛЬКО на них.

Всё началось однажды с прочтения блога в ЖЖ: option2012. Там было очень интересно написано про торговлю календарными спрэдами. Я многое взял оттуда, но и своего не мало добавил.

Название стратегии Дирижабль2. Смысл стратегии: продавать «дорогие» опционы и покупать «дешевые» опционы в понятиях волатильности. Конечно, всю информацию дать не могу, там много ноу-хау (создавать конкурентов не зачем). Это своего рода синтетический продукт — состоящий из проданных и купленных опционов месячной и квартальной серий, который, то покупаю, то продаю. Главное — это когда покупать или продавать. Но в отличие от лонга/шорта или роста/падения волатильности тут есть определённые рамки. И зная эти рамки, ты покупаешь или продаешь этот синтетический продукт, который сам и составляешь. Даже если рынок приводит к выходу за эти рамки, — появляется возможность еще лучше «войти» в позицию. И получается любое движение рынка, любой характер движения рынка — мне подходит.

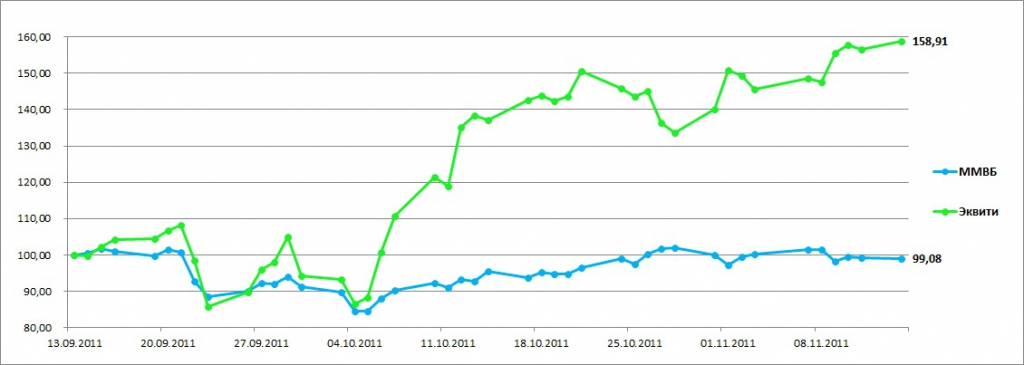

Самое главное, что эта стратегия по итогам месяца всегда приносит прибыль. Конечно, просадки счета есть, но они всегда краткосрочны, в конце концов ситуация оказывается на моей стороне. Я нашел, то что искал на фондовом рынке — инструмент и стратегию, которая приносит СТАБИЛЬНУЮ и ПРИЕМЛЕМУЮ прибыль. В течение года прибыль была около 15-20% в месяц. А вот за последние 2 месяца (13.09.2011 — 14.11.2011) результат еще лучше: в месяц +38,5% и 14,7% и в итоге +58,9% за 2 месяца!!!

Результат меня устраивает более чем. Стабильная прибыль более +10% в месяц — вот моя цель. А дальше, сложный процент и время сделают свое дело… )

Проблемы с ликвидностью немного тормозят процесс в начале «расторговки» опционов, но всё равно как-то захожу/выхожу в позы. Торговля будет идти 2 месяца через месяц (когда есть месячные опционы — январь, февраль, апрель, май, июль, август, октябрь, ноябрь). Сейчас до середины декабря перерыв, а может до середины января 2012, так как в связи с праздниками январская и мартовские серии будут не очень ликвидными. Посмотрим, может опционный рынок наоборот будет более активен, так как его будут использовать в целях хэджирования перед длинными выходными. Получается работать 7 из 12 месяцев в году. Хорошо, есть время отдохнуть от рынка.)

Еще раз вернусь к опционным стратегиям, с которыми я ранее потерпел неудачу, — направленные и контртрендовые стратегии. Проблема не в стратегиях, а в моменте их применения, в неправильном моменте (т.е. если бы использовал также фьючерсы направленно, то я бы потерял столько же, если не больше). И с другой стороны — мои контрагенты заработали!

Для тех кто использует сейчас фьючерс на индекс РТС зачем им опционы? Отвечу: есть смысл использовать еще и опционы (хотя бы частично) — это очень сильно повысит эффективность спекуляций. На краткосрочных трендах (2-8 сессий) опционы дают результат на порядок лучше фьючерса. Например, на закрытии 1 августа 2011 фРТС был

197735, а 11 августа 2011 года фРТС 153965, снизился на -22%, а пут 180 страйка (август11) вырос с 280 до 28000 пунктов. Спекулянт мог продать 1 фьючерс, например, с плечом 6,7 (зарезервировано 16000 руб. капитала) либо купить 80 путов (тоже 16000 руб.). По профиту кто продал фьючерс заработал +17400 рублей (+109%), а кто купил путы заработал +132500 рублей (+828%). И это всё без добавления доплнительных лотов по ходу тренда. Держателям опционов пут в этом случае всё благоволило — направление вниз, рост волатильности, даже курс доллара. Временной распад на коротких временных участках не сильно влияет.

Конечно, возможно я взял гипертрофированный пример, движения на 44 тысяч пунктов за две недели не часто случаются. Но те кто «брал» движения на фьючерсе 5, 10 или 20 тысяч пунктов — сравните, если бы купили опцион вне денег на один-два страйка разницу в прибыле, практически при тех же рисках. После направленных стратегий можно идти дальше. Когда на рынке «пила», когда теряют и кто покупает, и кто продаёт, то с помощью опционов можно получать прибыль (продавай путы и коллы на границах канала и в центре канала — продажа стрэддла и продажа стрэнгла), в отличие от других линейных инструментов (фьючерс, акции). Кроме этого с помощью опционов можно хэджировать позиции в акциях, заменять акции опционами, а деньги размещать на депозите, делать продукты с защитой капитала и прочее...

Кстати, с 1 января 2012 года для управления портфелями НПФ появляется законодательно закрепленная возможность использования инструментов срочного рынка: фьючерсов и опционов. Сейчас УК и ПИФы уже имеют эту возможность. В прошлом году была решена проблема с налогообложение опционов. Так что, перспективы у опционов в России огромны!!!

теги блога Александр Шадрин

- global macro

- IPO

- option-systems

- Saxo Bank

- Акрон

- акции

- американские акции

- Арсагера

- АФК Система

- Аэрофлот

- баффет

- Башнефть

- Бернстайн

- будущее

- Валентина Дрофа

- Василий Олейник

- весело

- веселье

- второй эшелон

- газпром

- Газпромнефть

- Грехем

- Группа ЛСР

- дивидендные аристократы

- дивиденды

- долгосрочные инвестиции

- долгосрочный портфель акций

- Екатерингофский округ

- жизнь

- инвест идеи

- инвестиции

- инвестиции vs спекуляции

- иностранные инвестиции

- интересно

- история

- итоги месяца

- Итоги недели

- конференция смартлаба

- КуйбышевАзот

- кукловод

- Лензолото

- ЛУКойл

- Мартынов

- Мечел

- ММВБ

- мобильный пост

- Московская биржа

- Мотивация

- МОЭСК

- мтс

- мтс ао

- нефть

- НКНХ

- Новатэк

- норвегия

- Олейник

- опционы

- открытый интерес

- оффтоп

- ПИФ

- ПИФ - который делает альфу

- ПИФы

- политика

- ПРАВДА

- прогноз по акциям

- психология

- Путин

- разумные инвестиции

- Разумный инвестор

- Разумный инвестор в Америке

- рецензия на книгу

- РИИ

- РН-Холдинг

- Роллман

- Росимущество

- роснефть

- Россия

- рубль

- Санкт-Петербургская биржа

- сектор РИИ

- Селигдар

- система

- система ао

- смартлаб

- совет директоров

- спекуляции

- Спирин

- сша

- Тимофей Мартынов

- трейдинг

- Украина

- философия

- фундаментальный анализ

- хедж-фонд

- ЦБ

- Шадрин

- Шадрин и 24% годовых

- Шадрин опять всех переиграл

- Элвис Марламов

- юмор

Но да, нужно ждать до середины декабря, когда все передут на новый контракт РТС. Сейчас пока в опционах дальше декабрьской серии с ликвидностью беда.

Если ты пытаешься заработать на тетте то от 100% распада можнно 7-10 теоретической и отвалить, что в итоге сузиться в 2-3% от прибыли.

поясните пожалуйста причины просадок на графике